老後の収入

さて、老後の収入ということですが、おそらく多くの人が老後も働いて収入を得ようと考えます。また、就労収入が不要という立場の人でもやはりできるだけ働くことをお勧めします。公的年金の不足分を補えますし、貯蓄の消耗も最小限にできます。

60歳以降の月給は減りますが、60歳時点の月給の75%未満なら、60~65歳まで雇用保険による「高年齢雇用継続給付金」もあります。定年退職後の再雇用や嘱託勤務など、会社が雇ってくれるようならしっかり働くことをお勧めします。

最後は退職金の使い方についてです。とにかく、一時的な無駄遣いと運用の失敗は避けなければなりません。投資という事ではやはり株式投資が基本です。確かにリスクはありますが、そのリスクを最小限に抑え、配当を目的にして株を買うという方法もあります。株式投資用の元手が必要ですが、それが退職金です。証券会社に取引用口座を開設し、運用資金を入金すれば誰でも株売買ができます。

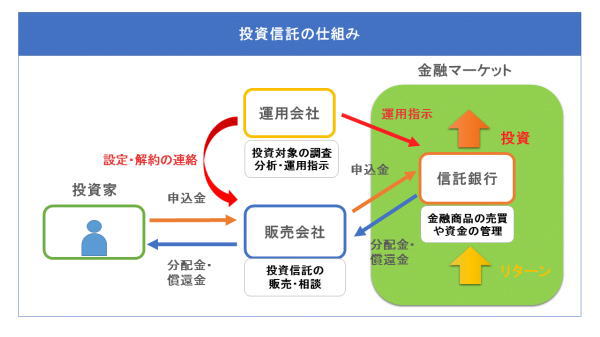

投資信託も一般的です。投資信託(ファンド)は分配金を利用する投資方法です。もちろんこれにもリスクはありますが、安定的に分配金を出せるような投資信託もあります。債券型の投資信託が多く、新興国債券を運用している投資信託などは比較的高い分配金が出ています。分配利回りの高いものだけに絞って投資するのはリスクが大ですから避けてください。

マンション・アパート経営も老後の資金対策では有効です。マンション経営にはかなり資金が必要ですが、早期に取り組んで、対象物件のローンが終了するのでしたら、おそらくこれほど堅実な方法はないでしょう。老後は誰にでもやってきます。そしてその際はお金が必要になります。ミジメな老後を迎えないように、現実を直視して考えておきましょう。